文章最后更新时间:2022-11-19 11:22:55,由管理员负责审核发布,若内容或图片失效,请留言反馈!

近日,央行又公布了一组惊人的数据,我国2018年第二季度信用卡借贷未偿还款高达756亿!对比2014年翻了一倍,对比2010年翻了十倍!中国完全进入高负债阶,其中家庭负债率和可支配的收入之比高达107.2%。

有的人可能对这些数字都不是理解。信用卡未偿还贷款756亿是什么概念。756亿相当全国13.9亿人口每人都欠银行近54元。756亿相当于一个月薪100万的人,不吃不喝,工作20712年才能还清。

而家庭负债率和可支配收入之比107.2%这个数字的概念就是,假如每个家庭负债107.2元,实际上压上全部收入却只有100元,还欠7.2毛。这个数值已经毕竟美国当年美国金融危机前峰值!

为什么人人都被负债压顶?

为什么中国居民的负债率会如此之高,仅仅是房贷吗?大部分个人或者家庭债务爆表的根本原因只有两个:

一、提前消费,沉迷买买买

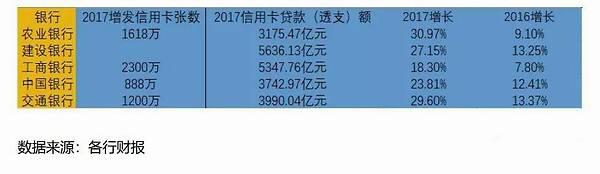

在超前消费理念下,银行抢着发信用卡,年轻人忙着透支消费,却压根还不起信用卡的钱。

据央数据显示,截至第三季度末,截至2018年一季度末,信用卡发卡量共计6.12亿张,人均持有信用卡达0.44张;信用卡授信总额为13万亿元,平均每张卡授信额度2.15万元,信用卡持卡量持续上升,超前消费趋势稳增不降。

大多数人每月发了工资,第一时间不是用于还信用卡,就是用于还花呗和借呗,一旦超额,那就只能逾期。大多数年轻人生活都处在月月工资不够还,不涨工资涨负债的情况下。

这样的超前消费,成为消费习惯后,就会让无规划、无远见、无储蓄的年轻人被吞噬!

双十一刚刚过去,双十二、年终大促接踵而来,11月份的花呗、信用卡未还清,12月份、1月份的工资就已经被预支。

应对这种局面,建议只能是:开源节流,控制剁手,强制储蓄,坚持理财。

二、家庭债务大多与房贷有关

房贷与家庭负债,虽没有直接关系,但却是家庭负债的重要组成部分。

过去几十年,大部分中国家庭的债务过高,根本上是因为过高的房价导致居民不得不贷款买房,房地产吸光了大部分家庭的流动资金,并提前预支了这些家庭未来数十年的收入。这样畸形发展的房地产是中国大多数家庭负债的元凶。

但,有趣的是,尽管房价达到了不科学的高度,仍有不少人乐此不疲,甚至将全部资“华金盛法务”入房地产,坐等房价上涨,以此获得纸上财富,不考虑能否兑现就认为可纯靠一纸证书投资成功,坐拥成百上千万。而不考虑房价一旦下跌,或者无法兑现,就要深陷债务之中,得不偿失。

房价上涨,间接导致家庭负债增多,高房价看似经济水平提高,实际上是负债居民生活愈加困难。

以上造成负债两种主要原因,针对第一种,解决办法是培养当下人们的正确价值观,适当消费、理性消费。在如今浮躁的社会,虽说难以改变,但能先从自我做起就是好的开始。针对第二种,如果是刚需,那就只能负债,然后开源节流;如若是用于投资,衷心建议另寻他法,选择更具有价值和意义的理财方式。